移动房车险购买倾向预测分析

保险已成为“高净值人士”的青睐之选。在当前投资机会较少、股市/楼市/实体经济风险较高的背景下,保险业迎来蓬勃发展,大量保险公司推出人寿型、医疗型、投资理财型等产品,竞争激烈。传统的保险模型往往依赖于历史数据和经验法则,易出现险种推荐错配、过度推销等问题,引发客户信任危机和抵触情绪,损害企业品牌信誉。

本案例旨在通过机器学习技术分析家庭购买保险的历史数据,帮助保险公司更好地理解客户的购买行为和风险偏好。完成数据清洗、特征选择、模型构建、模型评估、模型优化和模型解释等数据分析任务,挖掘影响客户购买移动放车险的重要因素,构建移动房车险购买倾向预测模型,提升推荐准确度,从而在竞争激烈的市场中获得优势。

基本库导入

1 | import pandas as pd |

数据读取

1 | df = pd.read_excel('train.xlsx') |

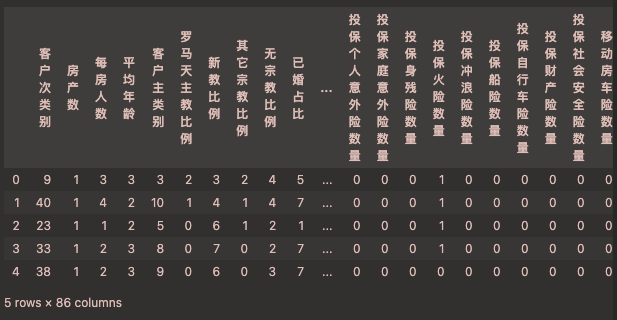

1 | df.info() |

<class ‘pandas.core.frame.DataFrame’>

RangeIndex: 1756 entries, 0 to 1755

Data columns (total 86 columns):Column Non-Null Count Dtype

0 客户次类别 1756 non-null int64

1 房产数 1756 non-null int64

2 每房人数 1756 non-null int64

3 平均年龄 1756 non-null int64

4 客户主类别 1756 non-null int64

5 罗马天主教比例 1756 non-null int64

6 新教比例 1756 non-null int64

7 其它宗教比例 1756 non-null int64

8 无宗教比例 1756 non-null int64

9 已婚占比 1756 non-null int64

10 同居占比 1756 non-null int64

11 其它关系占比 1756 non-null int64

12 单身占比 1756 non-null int64

13 无子女 1756 non-null int64

14 有子女 1756 non-null int64

15 高等教育 1756 non-null int64

16 中等教育 1756 non-null int64

17 低等教育 1756 non-null int64

18 高管 1756 non-null int64

19 企业家 1756 non-null int64

…

84 投保社会安全险数量 1756 non-null int64

85 移动房车险数量 1756 non-null int64

dtypes: int64(86)

memory usage: 1.2 MB(1756, 86)

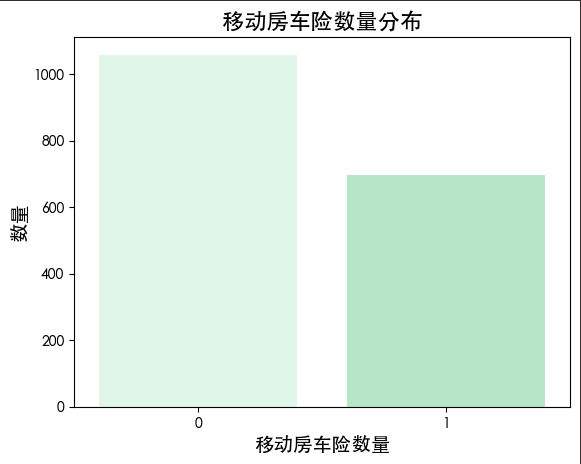

1 | sns.countplot(x='移动房车险数量', data=df, palette=colors) |

我们查看训练集数据的分布 发现其数量较均匀(也查看了测试集的分布 其购买保险的人数远少于未买保险的人数)

数据清洗

缺失值处理

1 | df.isnull().sum() |

存在缺失值的列:

Index([], dtype=’object’)

发现数据中没有缺失值

异常值处理

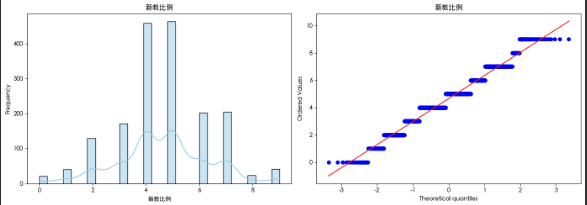

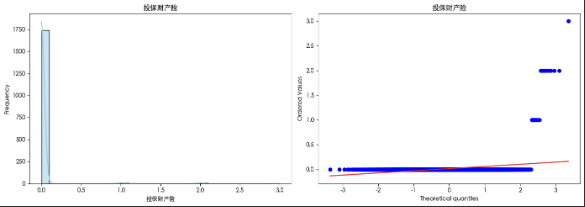

检测数据分布

1 | import pandas as pd |

我们可视化了各个特征的分布 发现在前半部份的特征(非投保)数据分布较为正常 在投保部分的特征 数据呈现非常明显的偏态分布 这种情况在进行异常检测时可能是异常值 但考虑到我们这个数据集是预测移动房车险购买倾向 有可能这些异常值就是那些购买保险的人 因此我们可以标记异常值

1 | for col in df.columns: |

特征选择

我们计算方差和皮尔逊相关系数 删除方差过小的特征和p>0.05的特征

1 | low_var = df.var(numeric_only=True) |

[‘客户次类别’, ‘每房人数’, ‘客户主类别’, ‘新教比例’, ‘无宗教比例’, ‘已婚占比’, ‘同居占比’, ‘其它关系占比’, ‘单身占比’, ‘高等教育’, ‘中等教育’, ‘低等教育’, ‘高管’, ‘农场主’, ‘中层管理者’, ‘技术工人’, ‘非熟练劳工’, ‘社会阶层A’, ‘社会阶层B1’, ‘社会阶层C’, ‘社会阶层D’, ‘租房子’, ‘房主’, ‘一辆车’, ‘无车’, ‘公共社保’, ‘私人社保’, ‘收入低于30’, ‘收入45-75’, ‘收入75-122’, ‘平均收入’, ‘购买力水平’, ‘个人第三方保险’, ‘投保车险’, ‘投保机动自行车险’, ‘投保身残险’, ‘投保火险’, ‘投保船险’, ‘投保社会安全险’, ‘第三方私人险数量’, ‘投保车险数量’, ‘投保寿险数量’, ‘投保火险数量’, ‘移动房车险数量’, ‘社会阶层D_outlier’]

剩余变量数量: 45

1 | selected_cols = df.columns.tolist() |

数据划分

1 | X = df.drop(columns=['移动房车险数量']) |

模型构建

我们使用了两种模型处理并优化 第一个使用了朴素贝叶斯模型 使用网格优化 得到

recall=0.73 f1=0.67

相较与只使用朴素贝叶斯 其召回率提高了5%

我们又使用多层感知机进行训练并用adam进行优化并且设置了早停 其准确率和召回率达到了0.95和0.96 并且我们更关注模型预测会购买保险的召回率:0.98 说明模型了解了购买保险人的画像

1 | from sklearn.pipeline import Pipeline |

准确率: 0.6822323462414579

召回率: 0.617816091954023

分类报告:

precision recall f1-score support

0 0.74 0.72 0.73 1060

1 0.60 0.62 0.61 696

accuracy 0.68 1756

macro avg 0.67 0.67 0.67 1756

weighted avg 0.68 0.68 0.68 1756

1 | from sklearn.pipeline import Pipeline |

最佳参数: {‘nb__alpha’: 0.1, ‘nb__binarize’: 0.0, ‘nb__class_prior’: [0.4, 0.6]}

最佳模型得分: 0.6235479451448764

分类报告:

precision recall f1-score support

0 0.78 0.63 0.70 1060

1 0.57 0.73 0.64 696

accuracy 0.67 1756

macro avg 0.67 0.68 0.67 1756

weighted avg 0.70 0.67 0.68 1756

1 | from sklearn.pipeline import Pipeline |

准确率: 0.9595671981776766

召回率(宏平均): 0.9635491216655823

分类报告:

precision recall f1-score support

0 0.99 0.94 0.97 1060

1 0.92 0.98 0.95 696

accuracy 0.96 1756

macro avg 0.95 0.96 0.96 1756

weighted avg 0.96 0.96 0.96 1756

特征重要性

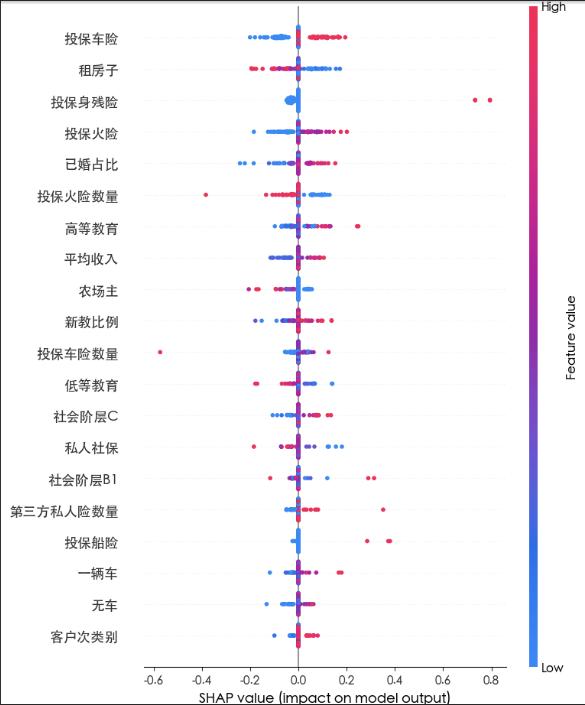

1 | import shap |

推荐建议

我们使用shap画出了summary_plot

可以看到投保车险 租房子 投保身残险 已婚占比的重要度较高

说明那些会购买移动房车险的客户会给自己的车购买保险 喜欢租房(爱好周游世界)看中自己的生命 已婚

这类人群的用户画像基本可以如此描述:他们喜欢周游世界 有足够的精力去欣赏世界的美好 有着足够的资金去支持自己的爱好

用户群体可能为:退休的老两口 他们的孩子有足够的独立性不需要他们去操心 他们可以安心享受退休生活 他们有着足够的资金去周游世界 去弥补年轻时没空干的事

同时 我们注意到 第三方社会阶层B1 私人险数量和投保船险的影响力较大 虽然在全局中不是特别重要 但是这些也起到关键作用

这类客户的用户画像为40岁以上 公司董事长 其公司十分成熟 在行业内有着举足轻重的地位 其无需担心自己的商业帝国会面临困难 拥有着自己的游艇 为人比较低调 不喜欢显露自己的财富

这类人属于高端客户 他们见过的世面很广 十分精明 虽然数量稀少 但是若成功售出 会给公司带来巨大利润

因此 我们的营销策略为:主要对退休的老两口进行营销 可以在房车经销商处宣发广告 在财经频道 新闻频道宣发广告

同时要打造高端化产品 提供足够的情绪价值 尽可能地打造几个高端的产品以吸引高端客户

- Title: 移动房车险购买倾向预测分析

- Author: 姜智浩

- Created at : 2025-06-05 11:45:14

- Updated at : 2025-06-07 07:29:02

- Link: https://super-213.github.io/zhihaojiang.github.io/2025/06/05/20250607移动房车险购买倾向预测分析/

- License: This work is licensed under CC BY-NC-SA 4.0.